2024年上半年,中國(guó)教育行業(yè)在政策引導(dǎo)、技術(shù)革新與市場(chǎng)需求的多重驅(qū)動(dòng)下,融資活動(dòng)呈現(xiàn)出理性、聚焦與分化的新格局。資本正以前所未有的精度,流向那些具備明確市場(chǎng)潛力、技術(shù)壁壘和合規(guī)前景的細(xì)分賽道。本報(bào)告將深度剖析上半年教育行業(yè)的融資風(fēng)向,揭示創(chuàng)投資本的真實(shí)流向。

一、 總體概覽:理性回歸,聚焦“硬核”價(jià)值

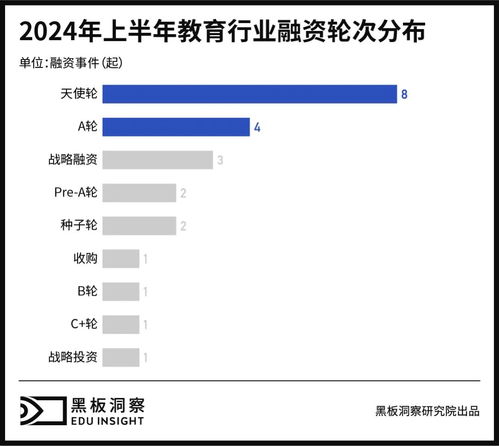

與早年的狂熱相比,2024年上半年的教育投融資市場(chǎng)延續(xù)了近年來(lái)的“冷靜期”。融資事件數(shù)量與披露金額同比保持平穩(wěn),未出現(xiàn)爆發(fā)式增長(zhǎng)。資本不再追逐單純的流量與規(guī)模故事,而是更加看重項(xiàng)目的“硬核”價(jià)值:是否擁有核心技術(shù)、清晰的盈利模式、可持續(xù)的用戶增長(zhǎng)以及嚴(yán)格的政策合規(guī)性。大額融資集中度提高,資金向頭部?jī)?yōu)質(zhì)項(xiàng)目聚攏的趨勢(shì)明顯。

二、 風(fēng)向聚焦:五大熱門賽道解析

- 人工智能與教育深度融合:這是上半年最炙手可熱的領(lǐng)域。資本瘋狂涌入能夠?qū)I技術(shù)實(shí)質(zhì)性應(yīng)用于教學(xué)練測(cè)評(píng)全環(huán)節(jié)的項(xiàng)目。具體包括:

- AI學(xué)習(xí)助手與個(gè)性化學(xué)習(xí)平臺(tái):基于大模型開(kāi)發(fā)的、能夠提供一對(duì)一互動(dòng)輔導(dǎo)、智能作業(yè)批改與學(xué)情分析的C端或B端工具。

- 教育垂直領(lǐng)域大模型:針對(duì)特定學(xué)科(如編程、數(shù)學(xué)、語(yǔ)言學(xué)習(xí))或教學(xué)場(chǎng)景深度訓(xùn)練的行業(yè)模型,其專業(yè)性和精準(zhǔn)度是吸引投資的關(guān)鍵。

- AI驅(qū)動(dòng)的教育內(nèi)容生成與工具:幫助教師或機(jī)構(gòu)快速生成課件、習(xí)題、教學(xué)視頻的AIGC工具,提升教學(xué)效率。

- 職業(yè)教育與終身學(xué)習(xí):在宏觀經(jīng)濟(jì)與就業(yè)市場(chǎng)的壓力下,提升個(gè)人職業(yè)技能的需求持續(xù)旺盛。該賽道融資活躍,主要方向包括:

- 數(shù)字技能與新興技術(shù)培訓(xùn):人工智能、大數(shù)據(jù)、網(wǎng)絡(luò)安全、云計(jì)算等方向的技能培訓(xùn)項(xiàng)目備受青睞。

- 企業(yè)服務(wù)與B端賦能:為企業(yè)提供數(shù)字化人才解決方案、內(nèi)部培訓(xùn)體系搭建或技能提升服務(wù)的To B公司。

- 職前教育與職業(yè)資格認(rèn)證:聚焦大學(xué)生和職場(chǎng)新人的實(shí)戰(zhàn)能力培養(yǎng),以及與高含金量職業(yè)資格證書掛鉤的培訓(xùn)。

- 素質(zhì)教育與科學(xué)啟蒙:“雙減”之后,素質(zhì)教育成為剛需轉(zhuǎn)移的重要陣地。上半年,資本更青睞具有科技創(chuàng)新屬性的素質(zhì)教育。

- STEAM教育(尤其是機(jī)器人、編程、創(chuàng)客):線上線下結(jié)合,且能與賽事、等級(jí)考試形成閉環(huán)的項(xiàng)目更受關(guān)注。

- 科學(xué)素養(yǎng)啟蒙:面向低齡兒童,以實(shí)驗(yàn)、探索形式培養(yǎng)科學(xué)興趣的玩教具、課程或線下空間。

- 教育出海與全球化:將國(guó)內(nèi)驗(yàn)證過(guò)的教育模式、產(chǎn)品和技術(shù)輸出到海外市場(chǎng),特別是東南亞、中東、北美等地區(qū),成為重要的增長(zhǎng)故事和融資亮點(diǎn)。語(yǔ)言學(xué)習(xí)、在線輔導(dǎo)平臺(tái)及教育科技解決方案的出海項(xiàng)目獲得了顯著的資金支持。

- 教育硬件創(chuàng)新:學(xué)習(xí)平板、智能學(xué)習(xí)燈、詞典筆、編程機(jī)器人等硬件產(chǎn)品持續(xù)迭代。資本關(guān)注的不再是簡(jiǎn)單的硬件銷售,而是“硬件+軟件+內(nèi)容+服務(wù)”的一體化生態(tài),以及硬件作為數(shù)據(jù)入口和AI服務(wù)載體的潛力。

三、 資本“冷遇”區(qū):傳統(tǒng)模式面臨挑戰(zhàn)

與此相對(duì),一些傳統(tǒng)教育領(lǐng)域則顯得門庭冷落:

- 純粹以“刷題”和學(xué)科應(yīng)試為導(dǎo)向的K12線上培訓(xùn):在強(qiáng)監(jiān)管背景下,模式創(chuàng)新空間有限,難以獲得風(fēng)險(xiǎn)投資青睞。

- 商業(yè)模式模糊、依賴燒錢換增長(zhǎng)的在線教育平臺(tái):資本已失去耐心,更看重單位經(jīng)濟(jì)模型的健康度。

- 線下擴(kuò)張過(guò)重、運(yùn)營(yíng)效率低下的傳統(tǒng)連鎖機(jī)構(gòu):在成本高企的當(dāng)下,其增長(zhǎng)模型面臨嚴(yán)峻考驗(yàn)。

四、 投資者畫像與策略轉(zhuǎn)變

活躍的投資方主要集中于:

- 頭部VC/PE:他們主導(dǎo)了大額融資,但出手極為謹(jǐn)慎,傾向于中后期或已產(chǎn)生穩(wěn)定收入的項(xiàng)目。

- 產(chǎn)業(yè)資本與戰(zhàn)略投資者:大型科技公司、教育集團(tuán)基于業(yè)務(wù)協(xié)同進(jìn)行的投資并購(gòu)活動(dòng)增加,旨在補(bǔ)全技術(shù)、內(nèi)容或渠道短板。

- 國(guó)有資本與政府引導(dǎo)基金:在職業(yè)教育、教育信息化等符合國(guó)家戰(zhàn)略方向的領(lǐng)域參與度提升。

投資策略上,“技術(shù)壁壘”取代了“市場(chǎng)規(guī)模”,成為評(píng)估項(xiàng)目的首要標(biāo)尺。投資者更加深入業(yè)務(wù)細(xì)節(jié),關(guān)注留存率、續(xù)費(fèi)率、毛利率等核心運(yùn)營(yíng)指標(biāo)。

五、 未來(lái)展望:合規(guī)下的創(chuàng)新與融合

展望2024年下半年,教育行業(yè)的融資風(fēng)向預(yù)計(jì)將延續(xù)當(dāng)前的聚焦態(tài)勢(shì):

- AI+教育的落地應(yīng)用將更加深入,競(jìng)爭(zhēng)從技術(shù)演示轉(zhuǎn)向?qū)嶋H教學(xué)效果和用戶體驗(yàn)的比拼。

- 職業(yè)教育的“就業(yè)結(jié)果” 將成為衡量項(xiàng)目?jī)r(jià)值的最重要尺子,與產(chǎn)業(yè)結(jié)合更緊密的項(xiàng)目將脫穎而出。

- 跨界融合 加劇,教育將與元宇宙、腦科學(xué)、虛擬仿真等技術(shù)探索結(jié)合,催生新的產(chǎn)品形態(tài)。

- 合規(guī)是生命線,無(wú)論模式如何創(chuàng)新,符合政策監(jiān)管要求是所有教育項(xiàng)目獲得資本支持的前提。

總而言之,2024年上半年中國(guó)教育行業(yè)的融資風(fēng)向清晰表明:創(chuàng)投圈的錢,正精準(zhǔn)流向那些能夠用技術(shù)創(chuàng)新解決真實(shí)教育痛點(diǎn)、構(gòu)建健康商業(yè)模型、并順應(yīng)國(guó)家人才發(fā)展戰(zhàn)略的“價(jià)值之地”。狂熱已退,理性當(dāng)?shù)溃袊?guó)教育科技正在進(jìn)入一個(gè)以質(zhì)取勝的新發(fā)展階段。